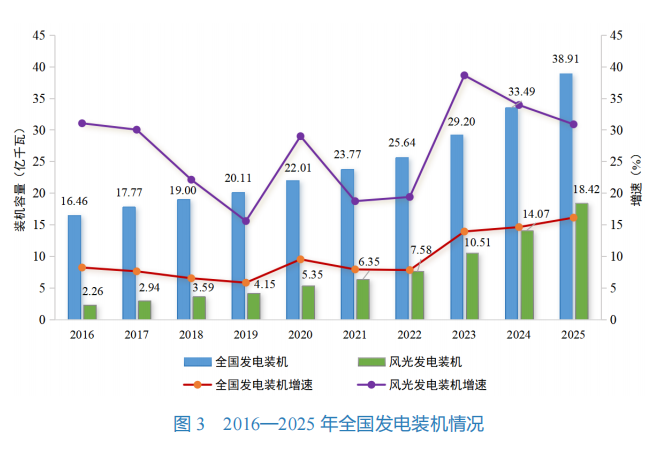

6月25日,国家发改委、国家能源局印发《新型能源体系建设“十五五”规划》。

其中,文件有一个历史性表述:

风电和太阳能装机占比超过50%,成为装机主体;

非化石能源发电量占比达到50%,成为电量主体。

这一2030年“双50%”目标,是我国首次明确提出“风光成为装机主体、非化石成为电量主体”的时间表,标志着我国能源结构将从“以煤为主”向“以新能源为主”发生历史性转变。

当新能源成为主体能源,谁来成为新能源时代的主体企业?

为了适应这个转变,一些能源央企开始围绕新能源重构产业组织体系和运行方式。

最近,华润新能源正式登陆A股,以及电建新能向上交所提交IPO申请材料,都向我们透露一些新动向。

至此,如果加上港股此前的上市企业,我国新能源资本市场至少迎来8家央企专注新能源的运营平台。从大唐新能源、国家能源集团旗下的龙源电力、三峡集团旗下的三峡能源,到华电集团旗下的华电新能,再到如今的华润新能源、中国电建旗下的电建新能,加上此前中国节能体系下的节能风电和太阳能等,一个由央企打造的新能源旗舰集群正在逐渐形成。

这是中国新能源产业从规模竞争迈向平台竞争的重要信号。一个由能源央企主导、专业化运营、资本市场赋能的新战略路线,正在悄然开启。

来源:国家能源局

1,万亿新能源资产集结

2009年12月,龙源电力在香港联交所主板成功上市,被誉为“中国新能源第一股”。

一年后,大唐新能源也在港股主板上市,这是我国两家最早专注风电、光伏等新能源业务的运营平台。

此后,纯粹的新能源板块开始陆续选择A股上市。

2021年三峡能源登陆沪市主板,2025年华电新能刷新A股年内最大IPO纪录,2026年华润新能源再次刷新深交所融资纪录。三家新能源平台的接连上市,构成了过去五年新能源与资本融合的趋势。

华润新能源在这次IPO招股说明书中,结合同行业公司业务类型、业务布局、新能源业务规模以及财务数据的可获得性等方面综合考虑,还选取华电新能、龙源电力、三峡能源、节能风电、太阳能作为市场最主要竞争对手。

通过分析,这些企业有一个共同特点:高度聚焦新能源发电,主营业务几乎全部围绕光伏、风电发电展开,是央企新能源资产最核心的运营平台。

这些企业不再是传统发电集团的附属业务,而是独立面对市场、独立融资、独立运营的专业主体。它们拥有体量比较大的新能源装机规模,装机规模合计已经超过3亿千瓦。

资产规模也很庞大。华电新能资产规模超过5000亿元,位居行业第一梯队;三峡能源总资产接近4000亿元;龙源电力、华润新能源资产规模均超过2000亿元;大唐新能源资产总额也超1000亿;节能风电和太阳能也在各自细分领域深耕多年,两者资产规模也上千亿。

这些企业总资产规模突破1.3万亿元,已经成为我国新能源产业最重要的一支央企力量。

这些央企新能源旗舰平台,功能不仅仅是简单的新能源开发企业,还承担着整个集团新能源发展的资本平台功能,能够持续承接集团新能源资产,并依托资本市场实现滚动发展。

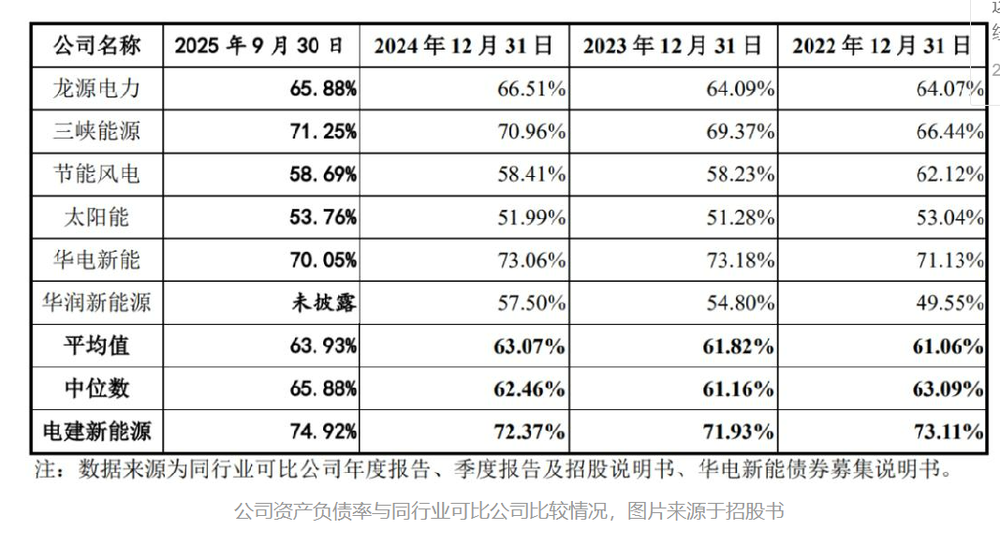

图为新能源公司资产负债率与同行业可比公司比较情况。

图片来源:电建新能招股书

2,为什么央企纷纷打造新能源旗舰运营平台?

为什么近几年央企都在成立新能源旗舰平台?答案可以从华润新能源的招股书中找到原因。

华润新能源招股书表示,新能源发电行业属于资本密集型、技术密集型行业,对参与者的资金实力、融资能力、人才吸引能力等都提出较高要求。

其他上市企业也有类似表述,业界共识是,新能源是典型的资本密集型行业。一个大型基地项目往往需要数十亿甚至上百亿级投资,投资回报周期又很长。依靠集团输血和银行贷款的传统模式,已难以满足高速发展需求。

而通过设立专业平台并注入上市公司,既能打通直接融资渠道,又能实现资产证券化,提高资本运作效率。

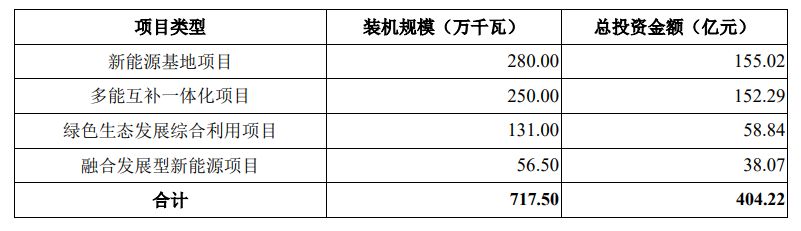

华润新能源这次245亿募资,将主要用于新能源基地、多能互补等项目,正是资本需求大幅增长的生动体现。

图为华润新能源募集资金使用规划。

来源:华润新能源招股说明书

还有一个重要原因就是电力市场化改革加速,倒逼新能源企业从抢资源转向拼运营。

过去十几年,中国新能源行业仍处于高速扩张时期。那时,只要能够获得项目资源,建设速度足够快,就能够实现高速增长。

但随着新能源装机规模突破20亿千瓦,行业已经开始进入新的发展阶段。一方面,优质风光资源越来越稀缺;另一方面,全国统一电力市场加快建设,新能源全面参与市场交易,电价形成机制发生深刻变化。

此时,新能源企业必须具备更强的市场交易能力和成本控制能力。专业的新能源平台,在运营效率、利用小时数、风险管理等方面更有优势。

华润新能源2025年风电平均利用小时数2307小时、光伏1295小时,均显著高于全国平均水平,正是专业化运营的成果。

3,央企三条战略路线正在浮出水面

很多人会问,华润新能源为何只选举华电新能、龙源电力、三峡能源、节能风电、太阳能这五家作为主要竞争对手?国家电投旗下的吉电股份(后改名“电投绿能”)、中国电力、上海电力,以及中广核新能源,中国核电,大唐发电等,不是都在发展新能源吗?而且有些规模还比较大,比如中国电力,截止2025年,风电和光伏装机规模达48.8GW。

这正说明,能源央企在发展新能源的路径上,并非所有主体都选择打造“纯新能源运营商”。

除了新能源专业运营商路线外,还有综合发电旗舰和综合能源生态平台两条路线。

龙源电力、三峡能源、华电新能、华润新能源等,走的是专业新能源运营商模式。

这一模式最大的特点,就是将集团新能源资产不断集中到专业平台,由平台统一开发、统一运营、统一融资。

对于集团而言,这既能够提升新能源资产运营效率,又能够借助资本市场持续融资,实现滚动开发。

还有一类企业,则继续承担着国家能源安全和电力保供的重要使命,走的是大型综合发电旗舰路线。

以华能国际、大唐发电以及国家能源集团、华电集团的母体平台为代表。这些主体仍以传统能源为基础,新能源是重要增量业务,但尚未完全独立成纯平台,而是坚持综合发电体系的发展思路。

特别是国家能源集团,拥有煤炭、铁路、港口、航运、煤电、新能源等完整产业链,龙源电力虽然是集团新能源旗舰,但新能源只是整个综合能源体系的重要组成部分。

对于这些企业而言,新能源发展必须与火电调峰、电力保供、系统稳定协调推进。

因此,它们更加强调建设安全、高效、多元互补的新型电力系统,而不是单纯追求新能源资产规模最大化。

第三条路线则是以国家电投为典型代表的综合能源生态平台路线。

与华电、华润不同,国家电投近年来呈现出另一种发展思路。

国家电投并没有把全部新能源资产集中打造成为一家独立上市平台,而是更加注重构建覆盖新能源、核电、储能、氢能、综合智慧能源、源网荷储等多个领域的综合能源体系。

国家电投新能源装机在能源央企中是领先的,但没有设立单一的“新能源旗舰平台”,而是通过中国电力(综合清洁能源平台)、电投绿能(绿色氢基能源平台)、上海电力(海外清洁能源平台)等多个专业化子公司,形成多核驱动的生态体系。它将新能源与核电、水电、氢能、数字化、海外业务深度融合,构建源网荷储一体化和“电-氢-化”全链条能力。

对于国家电投而言,新能源固然重要,但更重要的是整个能源系统的协同能力。

4,新能源产业进入新时代

能源央企的三条战略路线,没有高下之分。它们对应的是不同的发展基础,也代表着不同的战略选择。

新能源专业运营商路线追求“精”,大型综合发电旗舰路线追求“稳”,生态平台路线追求“合”。它们共同构成了中国新能源发展的国家队矩阵。

需要强调的是,随着全国统一电力市场建设、新型电力系统建设以及人工智能时代的到来,能源企业竞争的重心也正在发生变化。

未来,比拼的肯定不只是装机规模和发电能力,而是整个能源系统的组织能力。谁能够更高效地组织风电、光伏、储能、调峰、电力交易、综合能源服务,谁就能够在未来竞争中占据主动。

-------

[1]北极星电力网:新巨头登场,央企新能源“六强争霸”格局渐成!

[2]能见:电力央企竞逐新能源“一哥”,华电新能断层领跑!

[3]股百科:招股说明书概览:华润新能源行业竞争格局与竞争优势解析成都正规配资公司有哪些

永兴优配提示:文章来自网络,不代表本站观点。